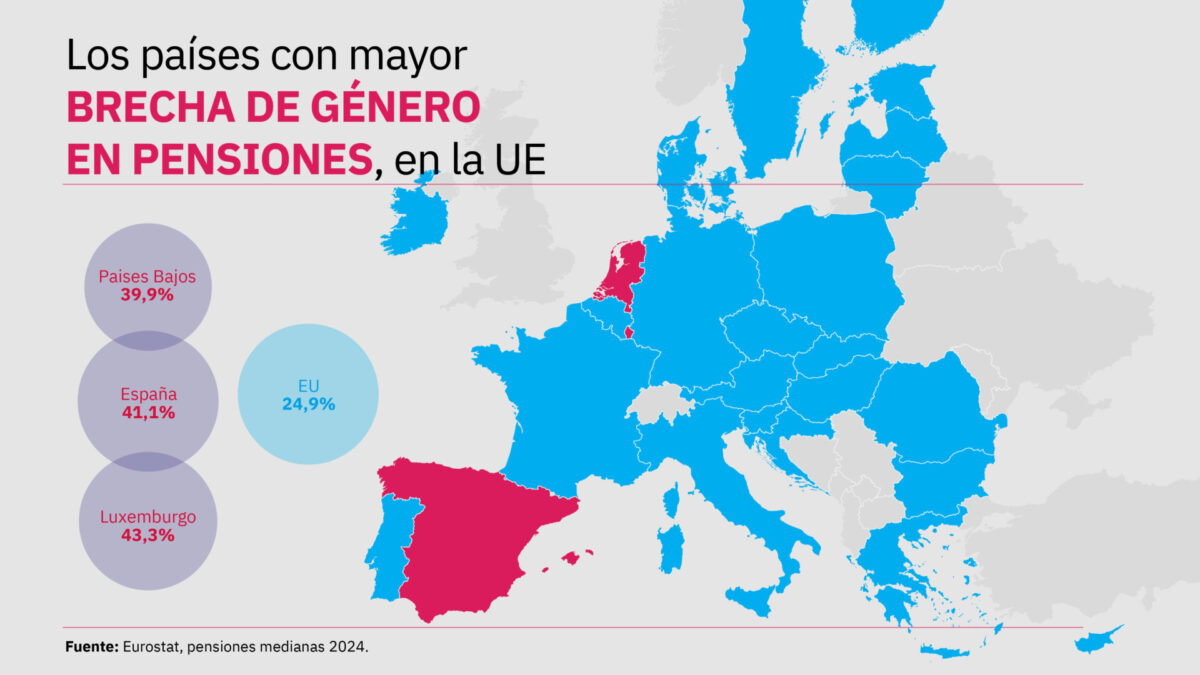

Las mujeres españolas marcan un triste récord europeo: España es el segundo país de la Unión Europea con mayor brecha de género en pensiones. Según los últimos datos de Eurostat, la diferencia entre la pensión mediana de hombres y mujeres alcanza el 41,1%, solo superada por Luxemburgo (43,3%). La media de la UE-27 se sitúa en el 24,9%. Es decir, España supera en más de 16 puntos el promedio europeo y se sitúa muy por encima de economías comparables. Países como Alemania y Francia, con un 26,5% y un 24,5%, respectivamente, se sitúan en la media comunitaria.

El dato es aún más relevante porque está calculado con la mediana y no con la media. Como explica a Artículo14, Mercedes Ayuso, catedrática de Estadística Actuarial de la Universitat de Barcelona, la media es un dato muy sensible a los extremos. “Si en el cálculo se incluyen valores muy altos o muy bajos, la media queda distorsionada”, advierte. En su opinión, la mediana es el valor que está en el medio de todos los datos y por eso es más adecuado para medir desigualdades estructurales porque no está influenciado por los extremos.

Como explica a Artículo14, Mercedes Ayuso, catedrática de Estadística Actuarial de la Universitat de Barcelona, la media es un dato muy sensible a los extremos. “Si en el cálculo se incluyen valores muy altos o muy bajos, la media queda distorsionada”, advierte. La mediana es el valor central de todos los datos, el que deja el 50% de las observaciones por encima y el 50% por debajo. Así, permite saber cual es el máximo de pensión cobrada por un 50% de la población pensionista. En su opinión, por este motivo es más adecuado, porque no está influenciado por los extremos. En España la pensión mediana es inferior a la pensión media.

Bajo esta premisa, que la brecha española en las pensiones entre hombres y mujeres supere el 40% confirma que la diferencia no responde a casos extremos, sino que alcanza al núcleo de sistema del pensiones.

La diferencia de retribución, al detalle

La brecha de género en pensiones queda confirmada a su vez con los datos de la Seguridad Social correspondientes a 2024. Alrededor de 1,2 millones de hombres percibieron una pensión de jubilación bruta superior a 2.000 euros mensuales, frente a 385.000 mujeres. A su vez, en el tramo inferior, pensiones de hasta 500 euros, la situación se invierte: 290.000 mujeres frente a 110.000 hombres. “Estos datos reflejan unos extremos muy marcados con grandes diferencias entre hombres y mujeres”, recalca Mercedes Ayuso.

Un matiz a tener en cuenta es que en la estadística de Eurostat se incluyen también las pensiones de viudedad, que fundamentalmente perciben las mujeres, que suponen el 90,8% del total. Estas pensiones suelen ser mucho más bajas porque corresponden a personas que no han trabajado o que han tenido unas carreras laborales más cortas. “Las pensiones de viudedad influyen en los datos globales”, avisa José Antonio Herce, socio fundador de LoRIS. En el último ejercicio, 2,13 millones de mujeres cobraron una pensión de viudedad (967,10 euros de media), frente a 215.500 hombres (645,04 euros).

El mercado laboral explica la brecha de las pensiones

“Lo que cabe esperar en los próximos años es que las pensiones de viudedad se reduzcan porque los trabajadores que lleguen a la jubilación hayan tenido carreras laborales más largas”, explica José Antonio Herce. Es precisamente la singularidad del mercado laboral español, que arrastra diferencias notables con otros países del norte de Europa en cuanto a la incorporación de las mujeres y sus carreras profesionales, uno de los factores que explica que la brecha de género en España duplique a la europea. Como recuerda el socio de LoRIS, la incorporación masiva de la mujer al mercado laboral es relativamente reciente.

Además, pertenecen a generaciones con un modelo demográfico distinto. “Había más hijos por mujer en edad fértil que en la actualidad”, apunta Herce. Y no solo se trata del nacimiento: “Los 10 o 15 años posteriores del cuidado de una prole de dos, tres o hasta cuatro hijos alejaba mucho a las mujeres de las fuentes de salarios buenos”.

En este sentido, Mercedes Ayuso añade que las mujeres ocupadas han crecido en los últimos años, pero en muchos casos este efecto aún no se refleja en las pensiones, porque aún hay muchas que no cotizaron o lo hicieron por un tiempo insuficiente para cobrar una pensión.

¿Cuándo se romperá el gap en las pensiones femeninas?

La evolución del empleo femenino invita a pensar en una reducción progresiva del diferencial, pero no será inmediata. José Antonio Herce apunta que entre los jubilados más jóvenes cabe esperar una brecha menor, dado que las mujeres de generaciones recientes han tenido trayectorias laborales “razonablemente largas”. “Conseguir eliminar este gap no es tarea fácil”, avisa Mercedes Ayuso, que recuerda que muchas mujeres del baby boom también acumulan interrupciones en su carrera profesional, parcialidad o lagunas de cotización.

“Lo importante está en el mercado laboral. Las pensiones se calculan en base a la vida laboral y aquí a veces las mujeres tomamos decisiones que penalizan nuestras pensiones. Es importante concienciar a las mujeres de la importancia de estar afiliadas a la Seguridad Social”, avisa la catedrática de la Universitat de Barcelona. En su opinión, es importante hacer didáctica especialmente en sectores con cotizaciones reducidas, como las empleadas del hogar.

Un complemento de 75,05 euros

Desde febrero de 2021, España instauró el complemento para la reducción de la brecha de género que sustituye a un antiguo complemento de maternidad, con un importe medio en enero de 2026 de 77,04 euros. Del total de pensiones complementadas, el 24,3% corresponde a pensionistas con un hijo (322.125); el 49,2% a beneficiarios con dos hijos (651.737); cerca de un 17,9% lo perciben con tres hijos (236.658), y por cuatro hijos, el 8,6% (114.413). Para Mercedes Ayuso, “este tipo de complementos siempre son positivos”. No obstante, advierte de que se necesita seguir avanzando en un cambio estructural social que permita desempeñar a las mujeres una vida profesional de la misma magnitud y con el mismo reconocimiento que la de los hombres.

José Antonio Herce, por su parte, subraya que el sistema español no discrimina: “La Seguridad Social en ningún país del mundo y menos en España discrimina a las mujeres, más bien todo lo contrario”. A su juicio, el sistema mitiga parte de las diferencias salariales, pero no puede eliminar desigualdades laborales acumuladas durante décadas.

Cuándo se logrará romper esta brecha es una respuesta ligada al mercado laboral de las mujeres. Y de momento, la situación sigue siendo desfavorable. El último índice de brecha de género de ClosinGap, confirma que serán necesarios 36 años para alcanzar la plena igualdad en España. Un gap que cuesta 271.159 millones a la economía española, el 17% del PIB.