“Algunos se obstinan en decir, una y otra vez, que los españoles y españolas son hoy más pobres que hace siete años, pero es simple y llanamente falso. Los datos demuestran que la combinación de las políticas económicas y de reformas que está poniendo en marcha este Gobierno y las políticas sociales, es decir, de redistribución de la renta de esa riqueza también entre la población española, ha hecho que la renta disponible real de los hogares españoles sea hoy un 9% más alta que el año 2018“, afirmó ayer Pedro Sánchez, presidente del Gobierno. Pero si los datos son correctos, ¿por qué tantos hogares no perciben una mejora en su día a día?

El propio presidente apeló a otro dato para reforzar el argumento: el ahorro medio por hogar habría pasado de 2.500 euros en 2018 a 7.200 euros en la actualidad. Sin embargo, frente a estas afirmaciones, los datos del Banco de España o el INE y los análisis de Fedea o Funcas cuestionan el alcance real de dicha mejora.

España es un país que mejora año tras año en la mayoría de indicadores y que es contemplada en medio mundo como un modelo de éxito a seguir.

En los próximos dos años seguiremos impulsando una agenda social, económica y medioambiental ambiciosa y progresista.

España avanza. pic.twitter.com/Y7I2GK299u

— Pedro Sánchez (@sanchezcastejon) July 28, 2025

¿Qué mide la renta disponible real?

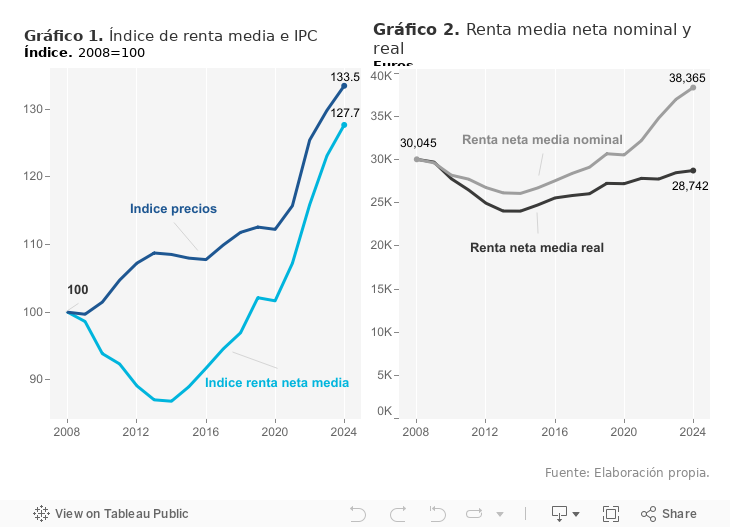

La renta disponible real es uno de los indicadores más utilizados para estimar la evolución del poder adquisitivo de las familias. Según el INE y el Banco de España, incluye salarios, pensiones, dividendos, alquileres y subsidios, descontando los impuestos directos. Para analizar su capacidad de compra, se corrige con el índice de precios al consumo (IPC), lo que da lugar a la llamada “renta disponible real”.

Según advierte a Artículo14 Javier Ferri, economista de Fedea, “el dato es útil para análisis macroeconómicos, pero no necesariamente refleja el bienestar cotidiano del ciudadano medio“. El cálculo que respalda el 9% citado por el presidente se obtiene dividiendo la renta bruta disponible total entre el número de hogares existentes y deflactando el resultado con la evolución del IPC desde 2018. Como señala el economista, es importante tener en cuenta que se trata de una media agregada, no ajustada por tramos de renta, tipos de hogar o grupo de edad.

Qué dicen los datos oficiales

Más allá de los datos señalados por Sánchez, otras fuentes estadísticas permiten contextualizarlos. En su Informe de la situación financiera de los hogares del primer semestre de 2025, el Banco de España reduce a más de la mitad el crecimiento señalado por Sánchez, aunque con una base temporal diferente: la renta bruta disponible en términos reales por hogar se sitúa un 3,9% por encima del promedio de 2019, si bien el ritmo de avance se ha ralentizado en los últimos trimestres. En concreto, el crecimiento fue del 1,4 % intertrimestral entre enero y marzo, 0,9 puntos inferior al registrado seis meses antes.

Funcas, por su parte, advirtió en un análisis publicado en marzo de 2025 de que, aunque la renta media real de los hogares ha crecido un 25% entre 2019 y 2024, aún se sitúa un 2,5% por debajo del máximo de de 2008. Según sus datos, desde 2019, la renta neta real ha crecido a un promedio de 1,9 puntos anual. De mantenerse esta senda, la convergencia con los niveles anteriores a la crisis financiera no llegaría hasta 2027.

Por qué no lo nota el hogar medio

Si la renta disponible ha subido, ¿por qué no lo perciben las familias? Las razones, como explica el economista de Fedea, son diversas y estructurales:

– El dato lo impulsan variables que no afectan a todos

El crecimiento agregado de la renta ha estado muy condicionado por factores como el aumento del empleo, la revalorización automática de las pensiones o la mejora de las rentas de capital. Todos ellos elevan la media, pero no benefician por igual a todos los hogares. Según Ferri, el hogar ocupado en 2018 sin otras fuentes de ingreso apenas ha ganado poder adquisitivo. Por el contrario, un hogar de jubilados o con rentas de capital sí ha visto crecer su renta real.

– Los salarios apenas han mejorado

Los datos del INE confirman que los salarios reales apenas han crecido un 2,8% desde 2018, lo que equivale a un 0,4 % anual. Y como advierte Ferri, “eso es muy poco para siete años, más aún en un contexto de inflación tan alta como el vivido en 2022 y 2023”. Esta es una de las claves por las que el bienestar percibido no acompaña al dato macroeconómico.

– La inflación impacta de forma desigual

El IPC es una media nacional, pero los patrones de consumo varían mucho entre hogares. El peso del gasto en vivienda, alimentación o energía es más alto entre los hogares jóvenes o de menor renta. “Si pudiéramos calcular un IPC específico para los jóvenes, su renta real habría subido mucho menos”, explica Ferri, debido a sus altos gastos en el pago de la hipoteca o el alquiler.

– Más renta no equivale a más consumo, parte ha ido al ahorro

Los hogares llegaron 2018 con un alto nivel de endeudamiento tras la crisis financiera, por lo que una parte del aumento de la renta se ha destinado a reducir deuda acumulada, o bien a la adquisición de activos financieros, lo que incrementa el ahorro, pero no necesariamente el nivel de vida. El Banco de España destaca que, aunque la renta crece, la tasa de ahorro está en cifras históricas y “el ritmo de avance del consumo privado aumentó ligeramente”.

El dato oculto de la riqueza

En el dato crecimiento de la riqueza disponible hubo un factor que Sánchez obvió. Desde 2024, la riqueza real de las familias está incrementándose por la revalorización del precio de la vivienda, tal y como señala el Banco de España. “La riqueza real de las familias se incrementó un 2,5% intertrimestral en el primer trimestre de 2025, debido fundamentalmente al incremento del precio de la vivienda y, en menor medida, a la revalorización de los activos financieros. Las transacciones netas de activos fueron negativas en términos reales”.

El optimismo del presidente del Gobierno contrasta con la realidad de miles de familias. La desconexión entre los datos macroeconómicos y el día a día de los hogares no es nueva, pero señala la desigualdad estructural detrás de las cifras, especialmente en un contexto como el vivido de alta inflación, desigualdad de ingresos y los altos precios de la vivienda.